Comprometidos con el mercado

Para poder ver este contenido, usted debe estar registrado (sin costo). Si no lo está, puede hacerlo aquí.

Por favor, ingresa tu email de registro. Te enviaremos un correo con las instrucciones para restablecer tu contraseña.

-

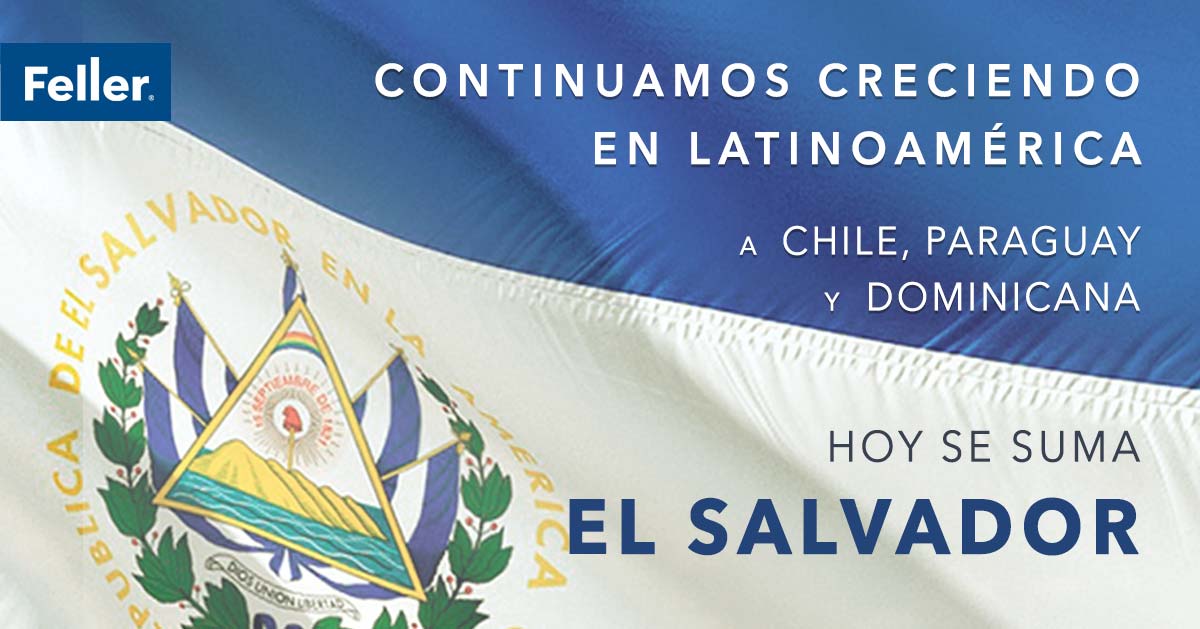

Nueva Filial

Con orgullo, anunciamos la apertura de nuestra nueva filial Feller Rate | EL SALVADOR

Este es un mercado que nos entusiasma mucho abordar por su gran potencial.

Análisis precisos, íntegros y oportunos

que te permiten tomar tus decisiones con confianza

Más que una visión de riesgo

Entregamos análisis precisos, íntegros y oportunos que permiten a emisores e inversionistas tomar sus decisiones con confianza.

En nuestras clasificaciones y estudios los agentes encuentran un criterio objetivo, responsable y de alta calidad para evaluar el riesgo de emisores y emisiones.

Si tu empresa está pensando en emitir títulos de oferta pública, reunámonos para establecer un plan de trabajo y apoyarte en el proceso.

Clasificación de Riesgo

Certificaciones

Prevención + Protección + Valor

En línea con su continuo énfasis en la innovación y el desarrollo de nuevos productos y servicios, desde 2011, Feller Rate certifica Modelos de Prevención de Delitos Ley 20.393 (MPD) y Programas de Cumplimiento de Libre Competencia.

El proceso de certificación contribuye a la creación de valor ya que, a través del desarrollo de la evaluación, se genera un enriquecimiento mutuo que permite detectar debilidades o insuficiencias, no sólo de la entidad evaluada sino del entorno global.

Potencie su empresa

Soluciones corporativas basadas en la evidencia, adecuadas a la realidad de nuestros clientes y que les permiten tomar mejores decisiones.

Soluciones Corporativas

Feller ESG

Valor y Sustentabilidad para su organización

En los últimos años, las variables ambientales, sociales y de gobiernos corporativos —ESG, según sus siglas en inglés— han aumentado aceleradamente su relevancia en las decisiones de inversión, dada su influencia en la sostenibilidad de las empresas.

El análisis realizado por Feller ESG es una opinión independiente acerca del nivel de riesgo asociado a los factores ESG que enfrenta una organización y de cómo este riesgo puede provocar que la entidad pierda valor significativo o sea inviable en el largo plazo.